Sistem KPR Syariah: Prinsip, Jenis Akad, dan Keunggulannya

23 Jan 2026

Pembiayaan Properti

Penulis: Editor Brighton

Memiliki hunian impian adalah cita-cita setiap keluarga. Namun, bagi sebagian besar masyarakat Indonesia yang mayoritas Muslim, kekhawatiran mengenai unsur riba dalam transaksi perbankan seringkali menjadi ganjalan utama. Di sinilah sistem kpr syariah hadir sebagai solusi pembiayaan yang menentramkan hati sekaligus legal secara hukum negara. Berbeda dengan KPR konvensional yang berbasis bunga pinjaman, KPR Syariah menggunakan prinsip jual beli (murabahah) atau sewa-beli (ijarah) yang transparan. Dalam beberapa tahun terakhir, tren peralihan ke pembiayaan syariah meningkat pesat, tidak hanya karena faktor religiusitas, tetapi juga karena kepastian angsuran yang ditawarkan di tengah fluktuasi suku bunga global.

Bagi Anda yang sedang mempertimbangkan untuk mengambil rumah namun masih bingung dengan mekanisme perbankan Islam, penting untuk memahami detail akad dan perhitungannya agar tidak salah langkah. Sebagai referensi awal yang komprehensif, Anda dapat mempelajari daftar KPR syariah terbaik jenis akad keunggulan dan simulasinya. Artikel ini akan mengupas tuntas bagaimana mekanisme KPR Syariah bekerja, apa saja jenis akad yang tersedia, serta analisis untung rugi dibandingkan sistem konvensional.

Apa Itu Sistem KPR Syariah?

Secara fundamental, KPR Syariah adalah produk pembiayaan kepemilikan rumah yang ditawarkan oleh perbankan syariah atau Unit Usaha Syariah (UUS) bank konvensional. Prinsip utamanya adalah meniadakan riba (bunga), gharar (ketidakjelasan), dan maysir (judi). Dalam KPR konvensional, hubungan antara nasabah dan bank adalah debitur-kreditur (pinjam-meminjam uang). Sedangkan dalam sistem kpr syariah, hubungan tersebut berubah menjadi kemitraan, jual-beli, atau sewa-menyewa.

Bank tidak meminjamkan uang kepada Anda untuk membeli rumah lalu meminta bunga. Sebaliknya, bank akan membeli rumah tersebut dari developer, lalu menjualnya kembali kepada Anda dengan mengambil keuntungan (margin) yang disepakati di awal. Atau, bank dan Anda bekerja sama membeli rumah (kongsi), dan Anda membeli porsi kepemilikan bank secara bertahap.

Jenis-Jenis Akad dalam KPR Syariah

gambar hanya sebagai ilustrasi

Salah satu hal yang paling sering membingungkan calon pembeli adalah istilah-istilah Arab dalam akad. Berikut adalah penjelasan sederhananya:

1. Akad Murabahah (Jual Beli)

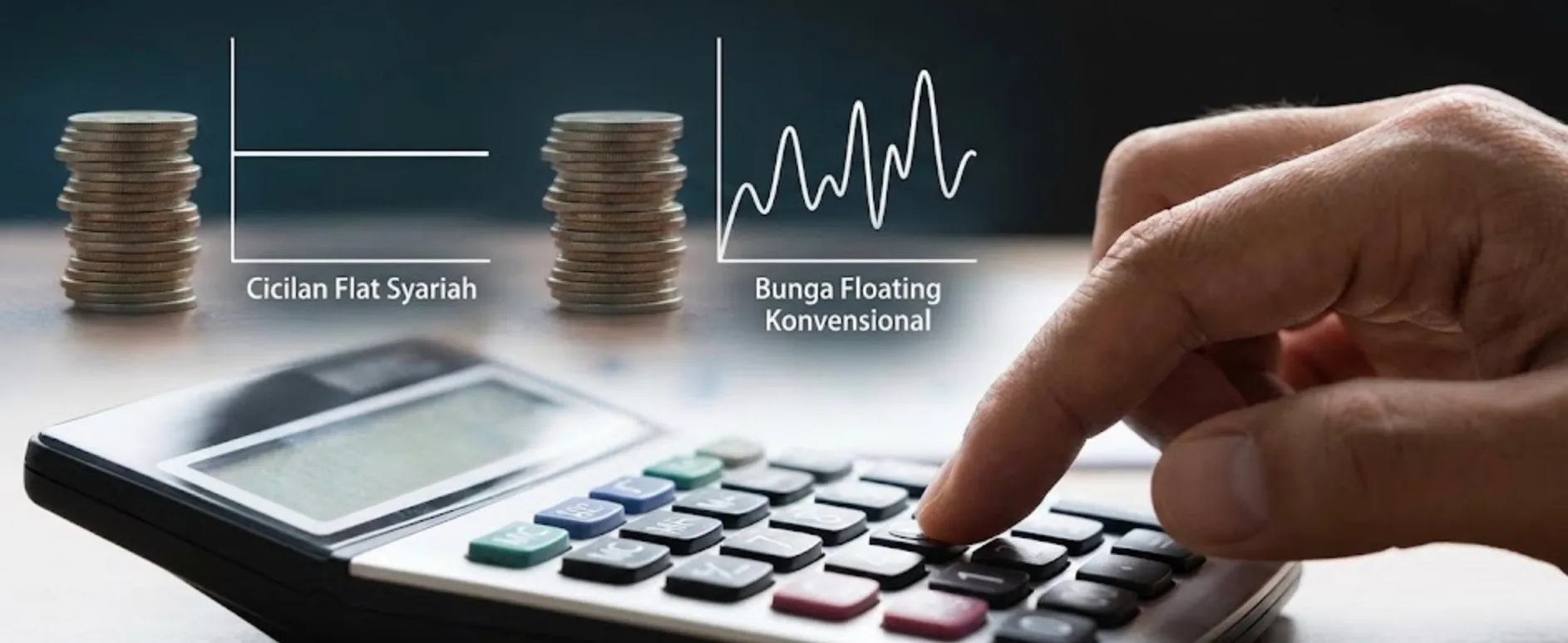

Ini adalah akad yang paling populer di Indonesia, sering diterapkan oleh bank seperti KPR BTN Syariah. Dalam skema ini, bank membeli rumah yang Anda inginkan dari developer, kemudian menjualnya kepada Anda dengan harga pokok ditambah margin keuntungan yang disepakati. Karena harga jual sudah ditetapkan di awal (misal: Harga Rumah Rp 500 Juta + Margin Bank Rp 200 Juta = Total Rp 700 Juta), maka cicilan Anda bersifat TETAP (Flat) sampai lunas. Tidak akan ada kenaikan cicilan meskipun suku bunga acuan Bank Indonesia naik drastis.

2. Akad Musyarakah Mutanaqisah (MMQ)

Akad ini menggunakan konsep kerjasama kepemilikan (syirkah). Anda dan bank patungan membeli rumah. Misalnya, Anda bayar 20% (sebagai DP) dan bank bayar 80%. Rumah tersebut kemudian menjadi milik bersama. Anda kemudian menyewa porsi kepemilikan bank sambil mencicil untuk membeli porsi tersebut (istishna). Cicilan dalam akad ini bisa berubah (floating) tergantung pada kesepakatan review sewa berkala, namun tetap dalam koridor syariah yang adil.

3. Akad Ijarah Muntahiya Bittamlik (IMBT)

Sederhananya, ini adalah skema sewa beli. Anda menyewa rumah dari bank dalam jangka waktu tertentu. Di akhir masa sewa, bank akan menghibahkan atau menjual rumah tersebut kepada Anda. Skema ini sering digunakan untuk pembiayaan jangka pendek atau refinancing.

Perbedaan KPR Syariah vs Konvensional

Masih ragu mengenai validitas dan keuntungan sistem ini? Banyak masyarakat yang bertanya bagaimana hukum KPR syariah cek jawabannya disini untuk memastikan kehalalannya. Selain aspek hukum agama, ada perbedaan teknis yang menguntungkan:

Kepastian Cicilan: KPR Konvensional mengenal masa fixed rate (biasanya 1-3 tahun awal) dan selanjutnya floating rate yang mengikuti pasar. Ini membuat cicilan bisa melonjak tiba-tiba. KPR Syariah (khususnya Murabahah) memberikan cicilan tetap dari awal hingga akhir tenor (misal 15 tahun), sehingga memudahkan perencanaan keuangan keluarga.

Sistem Denda: Di bank konvensional, denda keterlambatan menjadi pendapatan bank (bunga berbunga). Di bank syariah, denda memang ada untuk mendisiplinkan nasabah, namun uang denda tersebut tidak boleh diakui sebagai pendapatan bank, melainkan harus disalurkan sebagai Dana Kebajikan (Sosial).

Pelunasan Dipercepat: Pada bank konvensional, pelunasan lebih awal seringkali dikenakan penalti (biasanya 1-3% dari sisa pokok). Di KPR Syariah, tidak ada istilah penalti. Bank justru bisa memberikan potongan (muqassah) bagi nasabah yang melunasi lebih cepat, meskipun besaran potongannya adalah kebijakan bank dan bukan hak yang dijanjikan di awal akad.

Proses Pengajuan KPR Syariah

Secara administratif, proses pengajuan di bank syariah tidak jauh berbeda dengan bank konvensional. Anda tetap harus melalui proses BI Checking (SLIK OJK) dan analisa kemampuan bayar. Berikut tahapannya:

1. Pemilihan Unit Properti

Pastikan properti yang Anda pilih memiliki legalitas lengkap (SHM/HGB dan IMB). Bank syariah sangat ketat mengenai legalitas objek karena mereka akan membeli objek tersebut terlebih dahulu secara prinsip.

2. Melengkapi Dokumen

Dokumen standar meliputi KTP, NPWP, Kartu Keluarga, Surat Nikah, Slip Gaji (karyawan) atau Laporan Keuangan (wiraswasta), dan Rekening Koran 3 bulan terakhir. Untuk memahami detail persyaratannya di bank BUMN Syariah terbesar, Anda bisa membaca panduan cara KPR syariah Mandiri keuntungan dan kisaran angsuran bulanannya.

3. Appraisal dan Persetujuan

Bank akan melakukan survei taksasi harga rumah. Jika disetujui, bank akan mengeluarkan SP3K (Surat Penegasan Persetujuan Pembiayaan) yang berisi detail harga beli bank, margin keuntungan, dan besaran angsuran.

4. Akad Kredit

Ini adalah momen krusial. Dalam sistem kpr syariah, akad dilakukan di hadapan notaris dan pejabat bank. Pastikan Anda membaca setiap pasal, terutama mengenai skema angsuran dan konsekuensi gagal bayar.

Tips Memilih Tenor dan Plafon dalam KPR Syariah

Karena menggunakan sistem margin di awal (untuk Murabahah), tenor yang terlalu panjang bisa membuat total harga beli menjadi terlihat sangat tinggi dibandingkan harga cash. Strategi terbaik adalah mengambil tenor yang sesuai kemampuan bayar, namun tidak terlalu lama (ideal 10-15 tahun). Jika Anda memiliki rezeki lebih, manfaatkan fitur pelunasan dipercepat untuk mendapatkan potongan margin.

Selain itu, pastikan rasio cicilan (Debt Service Ratio) Anda tidak melebihi 40% dari penghasilan bersih bulanan agar pengajuan disetujui oleh analis bank syariah.

Apakah KPR Syariah Hanya Untuk Muslim?

gambar hanya sebagai ilustrasi

Ini adalah miskonsepsi umum. Produk perbankan syariah di Indonesia bersifat inklusif (universal). Siapapun, tanpa memandang latar belakang agama, boleh mengajukan KPR Syariah. Banyak nasabah non-muslim yang memilih KPR Syariah karena tertarik dengan skema cicilan fixed yang memberikan rasa aman dari gejolak suku bunga pasar.

Ketersediaan Properti Syariah

Selain mengajukan KPR ke bank syariah untuk membeli rumah dari developer umum, ada juga opsi membeli langsung ke developer yang mengusung konsep pure syariah (tanpa bank). Biasanya developer ini menawarkan skema cicilan langsung ke pengembang (in-house). Jika Anda tertarik dengan konsep lingkungan yang islami, Anda bisa mencari opsi perumahan syariah solusi hunian yang biasanya menyediakan fasilitas seperti masjid di dalam kompleks dan program kajian rutin.

Untuk informasi lebih lanjut mengenai regulasi dan perkembangan ekonomi syariah di Indonesia, Anda dapat merujuk pada situs resmi Otoritas Jasa Keuangan (OJK) Kanal Syariah.

Memilih sistem kpr syariah adalah keputusan finansial yang bijak bagi mereka yang mengutamakan kepastian dan ketenangan. Dengan memahami jenis akad seperti Murabahah dan Musyarakah, Anda bisa memilih skema yang paling sesuai dengan profil keuangan Anda. Di tahun 2026 ini, dengan semakin kompetitifnya margin yang ditawarkan bank syariah, memiliki rumah impian yang berkah dan bebas rasa was-was bukan lagi sekadar impian.

Sudah mantap untuk mengambil KPR Syariah atau butuh konsultasi properti yang bisa dibiayai dengan skema syariah?

Temukan ribuan listing properti terverifikasi di seluruh Indonesia yang siap di-KPR-kan. Hubungi agen profesional Brighton untuk pendampingan dari awal hingga akad. Kunjungi laman properti dijual di Brighton dan baca wawasan properti lainnya di halaman artikel kami sekarang juga!

Topik

ListTagArticleByNews

Lihat Kategori Artikel Lainnya

Lihat Artikel Terkait Lainnya

28 Jan 2026

Rumah KPR Palembang: Lokasi, Harga, dan Tips Pengajuan Kredit

28 Jan 2026

Apa Itu Refinancing KPR: Manfaat, Cara Kerja, dan Simulasi 2026

28 Jan 2026

Perumahan di Cakung dan Rekomendasinya dari Brighton Real Estate

28 Jan 2026

Rekening Koran untuk KPR: Pengertian, Fungsi, Cara Memperoleh, dan Contohnya

27 Jan 2026

Mudah! Cara Daftar Agen Properti Online yang Menguntungkan

Rekomendasi Properti

Official Developer's Partner

Brighton Real Estate sebagai partner pemasaran resmi

Harga terbaik dan informasi langsung dari developer