Take Over KPR BSI: Keunggulan, Syarat, dan Rincian Biayanya

13 Feb 2026

Pembiayaan Properti

Penulis: Editor Brighton

Memiliki hunian impian adalah pencapaian besar dalam hidup, namun perjalanan melunasi cicilan rumah seringkali penuh dengan tantangan. Fluktuasi suku bunga pada bank konvensional seringkali membuat nasabah merasa was-was karena angsuran bulanan yang tiba-tiba melonjak naik (floating rate). Di tengah ketidakpastian tersebut, opsi untuk memindahkan fasilitas kredit ke bank syariah menjadi pilihan yang sangat rasional dan menenangkan. Salah satu lembaga perbankan yang paling diminati untuk proses ini adalah Bank Syariah Indonesia (BSI). Melakukan take over kpr bsi bukan hanya sekadar memindahkan hutang, melainkan sebuah langkah strategis untuk mendapatkan kepastian angsuran yang tetap hingga lunas serta keberkahan transaksi yang bebas dari riba.

Banyak masyarakat yang mulai menyadari bahwa ketenangan batin dalam memiliki aset properti sama pentingnya dengan nilai aset itu sendiri. Proses migrasi dari bank konvensional ke BSI ini menawarkan skema akad yang transparan dan adil. Jika Anda saat ini sedang mempertimbangkan untuk melakukan pemindahan kredit, terutama dari bank pelat merah lainnya, Anda bisa mempelajari studi kasus spesifik dalam artikel cara take over KPR BTN ke BSI simak pembahasannya bersama Brighton. Artikel ini akan mengupas tuntas segala hal yang perlu Anda ketahui tentang proses pemindahan KPR ke BSI, mulai dari keuntungan, persyaratan dokumen, hingga estimasi biaya yang perlu disiapkan. Untuk referensi properti dan tips keuangan lainnya, Anda juga dapat mengunjungi Brighton Real Estate atau menjelajahi kumpulan artikel Brighton yang komprehensif.

Apa Itu Take Over KPR BSI?

Secara sederhana, take over kpr bsi adalah proses pengalihan sisa pokok pinjaman KPR dari bank asal (baik konvensional maupun syariah lain) ke Bank Syariah Indonesia. Dalam proses ini, BSI akan melunasi sisa hutang Anda di bank sebelumnya, dan kemudian Anda akan memulai akad baru dengan BSI. Ini bukanlah sekadar ganti buku tabungan, melainkan sebuah akad jual beli ulang atau pengalihan utang (hawalah) yang sah secara syariah.

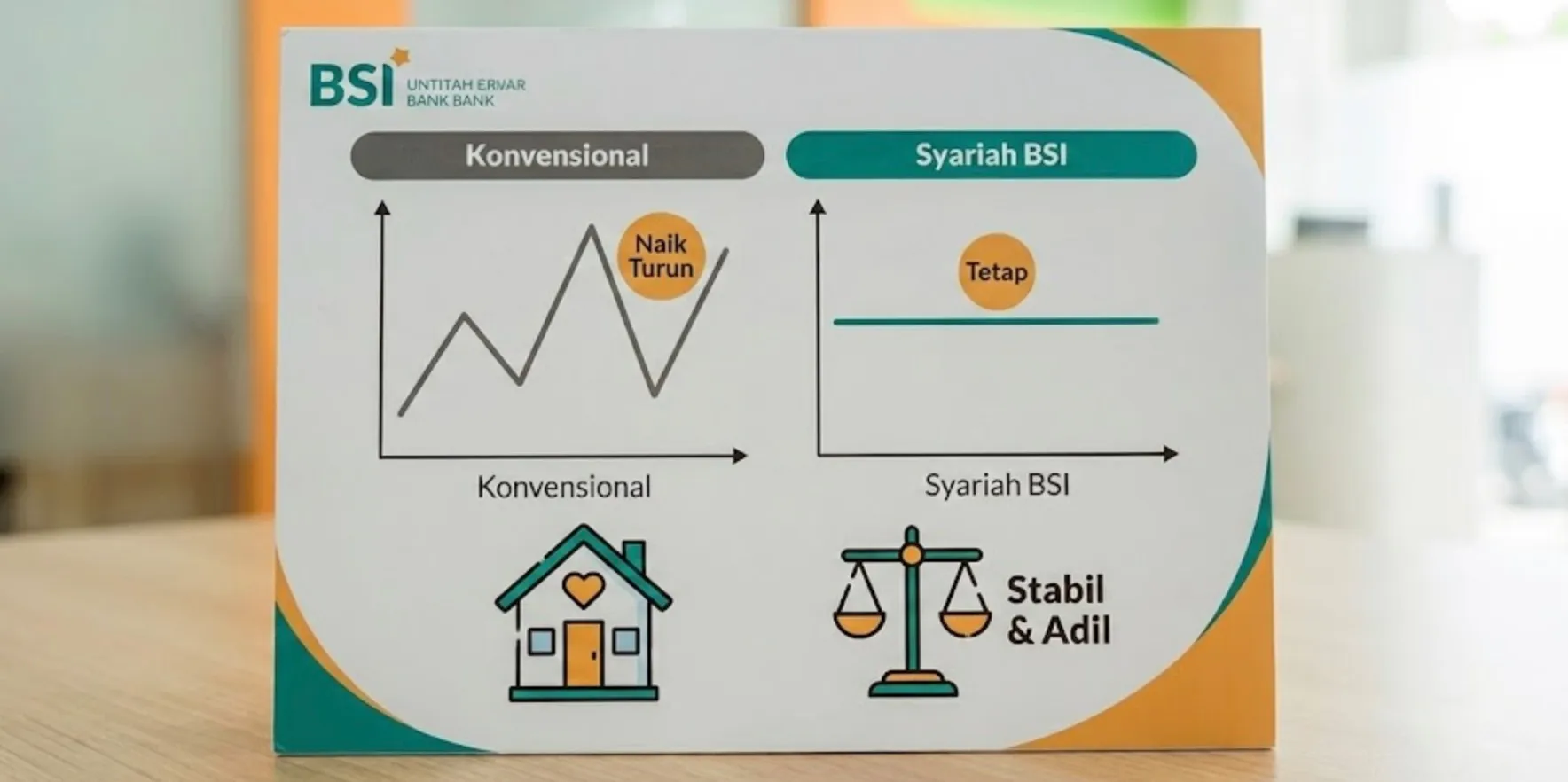

Alasan utama mengapa banyak orang memilih opsi ini adalah kepastian. Bank konvensional umumnya menerapkan suku bunga tetap (fixed) hanya pada 1 hingga 3 tahun pertama, selebihnya mengikuti suku bunga pasar yang fluktuatif. Sebaliknya, BSI dengan produk BSI Griya Hasanah menawarkan skema angsuran yang bisa dibuat tetap (fixed) sampai akhir tenor. Hal ini sangat membantu perencanaan keuangan keluarga karena Anda tidak perlu khawatir cicilan akan naik di masa depan. Untuk memahami lebih dalam mengenai produk dasar ini, Anda dapat membaca KPR BSI produk keunggulan syarat dan ketentuan simulasi dan proses pengajuannya.

Keunggulan Utama Melakukan Take Over ke BSI

gambar hanya sebagai ilustrasi

Keputusan untuk memindahkan KPR tentu harus didasari oleh keuntungan nyata yang akan didapatkan. Berikut adalah beberapa nilai tambah yang ditawarkan oleh BSI:

1. Angsuran Tetap dan Transparan

Dengan akad Murabahah (jual beli), harga jual rumah sudah ditetapkan di awal perjanjian. Margin keuntungan bank dan harga pokok dijumlahkan, lalu dibagi dengan tenor pinjaman. Hasilnya adalah cicilan yang tidak akan berubah sepeserpun hingga lunas, terlepas dari kondisi ekonomi negara.

2. Bebas dari Riba

Bagi umat Muslim, ini adalah faktor krusial. Transaksi di BSI dijalankan sesuai prinsip syariah yang diawasi oleh Dewan Pengawas Syariah (DPS), sehingga Anda terhindar dari dosa riba yang terdapat pada sistem bunga berbunga.

3. Biaya Peralihan yang Kompetitif

BSI seringkali menawarkan promo khusus untuk program take over, seperti diskon biaya provisi, biaya administrasi, atau bahkan bebas biaya appraisal untuk kondisi tertentu. Ini tentu meringankan beban biaya awal saat proses pemindahan.

4. Opsi Top Up Dana

Selain memindahkan sisa hutang, Anda juga bisa mengajukan penambahan plafon (Top Up) jika nilai appraisal rumah Anda sudah naik dibandingkan saat pembelian awal. Dana segar ini bisa digunakan untuk renovasi rumah, biaya pendidikan, atau kebutuhan konsumtif lainnya yang halal.

Syarat dan Ketentuan Pengajuan

Agar proses take over kpr bsi berjalan mulus, Anda harus memastikan bahwa Anda memenuhi kriteria nasabah yang diinginkan bank. Syarat ini umumnya meliputi aspek administrasi dan kemampuan finansial.

Syarat Umum:

- Warga Negara Indonesia (WNI).

- Usia minimal 21 tahun atau sudah menikah.

- Usia maksimal saat jatuh tempo pembiayaan adalah 55 tahun untuk karyawan dan 65 tahun untuk wiraswasta/profesional.

- Memiliki penghasilan tetap dan masa kerja minimal 1-2 tahun.

- Riwayat pembayaran KPR di bank sebelumnya lancar (Kolektibilitas 1) minimal selama 6-12 bulan terakhir.

Dokumen yang Diperlukan:

- Formulir aplikasi permohonan yang telah diisi dan ditandatangani.

- Fotokopi KTP Pemohon dan Pasangan (jika sudah menikah).

- Fotokopi Kartu Keluarga (KK) dan Surat Nikah/Cerai.

- Fotokopi NPWP Pribadi.

- Dokumen Keuangan: Slip gaji 3 bulan terakhir, Surat Keterangan Kerja, Rekening Koran 3 bulan terakhir.

- Dokumen Agunan: Fotokopi SHM/SHGB, IMB/PBG, dan PBB terbaru.

- Salinan Perjanjian Kredit (PK) dari bank asal dan bukti sisa angsuran (Outstanding).

Proses dan Tahapan Take Over KPR

Proses pemindahan KPR tidak terjadi dalam semalam. Ada serangkaian prosedur yang harus dilalui layaknya mengajukan KPR baru. Meskipun lokasinya berbeda-beda, prosedur umumnya tetap sama, seperti yang digambarkan dalam panduan take over KPR Jakarta Barat fast loan yang menekankan pada kecepatan proses jika dokumen lengkap.

Langkah 1: Konsultasi dan BI Checking (SLIK OJK)

Datanglah ke kantor cabang BSI terdekat. Petugas bank akan melakukan pengecekan riwayat kredit Anda. Pastikan Anda tidak memiliki tunggakan paylater atau kartu kredit yang bisa menghambat proses ini.

Langkah 2: Penilaian Aset (Appraisal)

Setelah data diri dinyatakan lolos, bank akan menunjuk tim penilai (appraisal) untuk mensurvei rumah Anda. Mereka akan menentukan nilai pasar wajar properti tersebut saat ini. Nilai inilah yang akan menjadi patokan maksimal plafon pembiayaan yang bisa diberikan BSI.

Langkah 3: Penerbitan SP3 (Surat Penegasan Persetujuan Pembiayaan)

Jika hasil appraisal dan analisa kemampuan bayar Anda mencukupi, BSI akan menerbitkan surat persetujuan (Offering Letter). Pelajari detail angsuran, tenor, dan biaya-biaya yang tertera di sana.

Langkah 4: Pelunasan di Bank Asal

Anda harus meminta surat keterangan pelunasan dipercepat dari bank lama. BSI akan berkoordinasi untuk melunasi sisa hutang tersebut.

Langkah 5: Akad Kredit dan Pengikatan Agunan

Ini adalah tahap akhir. Anda akan menandatangani akad pembiayaan baru dengan BSI dan akta pengikatan hak tanggungan di hadapan notaris.

Rincian Biaya Take Over yang Perlu Disiapkan

Salah satu hambatan terbesar nasabah adalah ketidaktahuan mengenai biaya. Meskipun lebih hemat daripada bunga floating, tetap ada biaya di muka yang harus dibayar. Biaya ini bervariasi tergantung plafon dan lokasi, seperti yang bisa dilihat pada contoh rincian biaya take over KPR Semarang hemat. Berikut komponen biayanya secara umum:

- Biaya Administrasi Bank: Biasanya nominal tertentu atau persentase kecil dari plafon.

- Biaya Appraisal: Biaya jasa penilai independen, berkisar Rp 500.000 hingga Rp 1.500.000 tergantung kebijakan bank.

- Biaya Notaris: Mencakup biaya Akta Pembebanan Hak Tanggungan (APHT), cek sertifikat, dan jasa notaris.

- Biaya Asuransi: Asuransi Jiwa Pembiayaan dan Asuransi Kebakaran. Premi asuransi jiwa sangat bergantung pada usia nasabah dan tenor pinjaman.

- Biaya Pinalti Bank Asal: Bank konvensional biasanya mengenakan denda pelunasan dipercepat (misal 1% - 3% dari sisa pokok). Anda harus mengecek perjanjian kredit lama Anda.

Apakah Bisa Take Over untuk Rumah Subsidi?

gambar hanya sebagai ilustrasi

Bagi pemilik rumah subsidi, aturan take over sedikit berbeda dan lebih ketat karena terikat peraturan pemerintah mengenai masa huni (biasanya minimal 5 tahun baru boleh dipindahtangankan atau di-take over secara komersil). Jika Anda berada dalam situasi ini, sangat disarankan untuk memahami regulasinya terlebih dahulu melalui artikel cara over kredit rumah KPR subsidi syarat biaya dan prosedurnya agar tidak menyalahi hukum.

Strategi Agar Pengajuan Disetujui

Bank memiliki prinsip kehati-hatian. Agar pengajuan take over kpr bsi Anda disetujui, pastikan rasio hutang terhadap pendapatan (Debt Service Ratio - DSR) Anda sehat, idealnya total cicilan tidak lebih dari 40% penghasilan bulanan. Jika pasangan bekerja, gunakan skema joint income untuk meningkatkan kapasitas pembayaran. Selain itu, pastikan kondisi fisik rumah terawat karena kondisi bangunan mempengaruhi nilai appraisal.

Melakukan take over adalah langkah cerdas untuk mengamankan kondisi finansial keluarga di masa depan. Dengan beralih ke skema syariah, Anda tidak hanya mendapatkan kepastian angka, tetapi juga ketenangan jiwa. Pastikan Anda menghitung dengan cermat selisih keuntungan antara bertahan di bank lama dengan biaya yang dikeluarkan untuk pindah ke BSI.

Ingin mengetahui estimasi nilai properti Anda saat ini atau mencari hunian baru yang bisa langsung diproses dengan KPR BSI?

Temukan ribuan listing properti terbaik dan dapatkan bantuan konsultasi dari agen profesional kami. Kunjungi laman properti dijual di Brighton sekarang juga untuk memulai langkah investasi properti Anda yang aman dan menguntungkan!

Topik

ListTagArticleByNews

Lihat Kategori Artikel Lainnya

Lihat Artikel Terkait Lainnya

20 Feb 2026

Syarat KPR Rumah Second: Dokumen, Biaya, dan Proses Pengajuannya

20 Feb 2026

Kepanjangan KPR Rumah: Definisi, Jenis, dan Pengajuannya

20 Feb 2026

Ozone Residence Bintaro: Hunian Modern di Jantung Jakarta Selatan

20 Feb 2026

Perumahan di Legok: Cek Daftar dan Rekomendasi Terbaiknya Disini

19 Feb 2026

KPR untuk PNS: Manfaat Tapera, Syarat, dan Cara Pengajuannya

Rekomendasi Properti

Official Developer's Partner

Brighton Real Estate sebagai partner pemasaran resmi

Harga terbaik dan informasi langsung dari developer